Luật sư quận Tân Bình hổ trợ đồng hành cùng doanh nghiệp

Khoản tín dụng là khoản tiền mà bên cho vay cam kết cho bên vay được vay sau khi đã đáp ứng điều kiện rút vốn/giải ngân và thủ tục quy định tại hợp đồng tín dụng. Thông thường, bên cho vay sẽ không tiếp tục giải ngân sau khi đã phát sinh sự kiện vi phạm hoặc sau khi đã hết thời hạn rút vốn. Ví dụ:

Định nghĩa

Thời Hạn Rút Vốn nghĩa là một thời hạn kể từ (và bao gồm) Ngày Ký Hợp Đồng đến (và bao gồm) ngày tròn 3 tháng sau Ngày Ký Hợp Đồng.

Khoản Cam Kết Cho Vay nghĩa là 10.000.000 USD hoặc khoản tiền tương đương bằng VND vào Ngày Ký Hợp Đồng.

Điều khoản

Tùy thuộc vào các điều khoản của Hợp Đồng này, Bên Cho Vay cấp cho Bên Vay một khoản tín dụng có kỳ hạn với tổng giá trị nợ gốc không vượt quá Khoản Cam Kết Cho Vay.

1. Tín dụng có cam kết và không cam kết

Có nhiều hình thức cấp tín dụng khác nhau. Nếu xét về mức độ cam kết của từng khoản vay, có thể phân thành hai loại chính là: Khoản tín dụng có cam kết (commited) và khoản tín dụng không cam kết (uncommitted). Đối với khoản tín dụng có cam kết, sau khi đã đáp ứng các điều kiện tiên quyết theo hợp đồng tín dụng, bên cho vay có nghĩa vụ phải cung cấp khoản tín dụng đã cam kết cho bên vay.

Đối với khoản tín dụng không cam kết, việc cho vay hay không phụ thuộc vào quyền quyết định của bên cho vay. Khoản tín dụng không cam kết thường phục vụ các mục đích tín dụng ngắn hạn và bên vay không yêu cầu phải bảo đảm nguồn vốn vay.

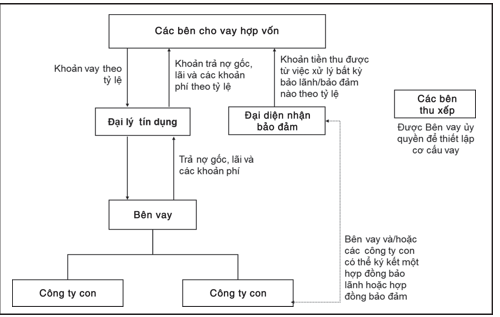

2. Riêng lẻ và hợp vốn

Nếu xét về số lượng và hình thức cấp vốn vay của ngân hàng, có thể phân chia các khoản tín dụng thành đơn lẻ hoặc hợp vốn.

- Cho vay đơn lẻ:

Trong khoản vay đơn lẻ, chỉ có một bên cho vay cấp tín dụng. Đây là hình thức cho vay cơ bản và dễ dàn xếp. Tuy nhiên, khoản tín dụng có thể được cung cấp thường có giá trị không lớn vì tổ chức tín dụng thường chia các khoản vay của họ cho nhiều bên vay khác nhau nhằm tránh rủi ro và tuân thủ quy định về giới hạn cho vay đối với một khách hàng. Ví dụ, tổng dư nợ vay của một ngân hàng với một khách hàng không được vượt quá 15% vốn tự có của ngân hàng đó.

b. Cho vay hợp vốn:

Trong trường hợp cho vay hợp vốn, nhiều bên cho vay cùng cấp tín dụng cho bên vay. Vì rủi ro phát sinh từ khoản tín dụng này được san sẻ cho nhiều bên cho vay nên giá trị khoản vay hợp vốn thường rất lớn. Mỗi bên cho vay sẽ cam kết cho vay dựa trên tỷ lệ cam kết quy định ở hợp đồng tín dụng. Nghĩa vụ cam kết này là nghĩa vụ riêng theo phần. Thông thường, các bên cho vay sẽ chỉ định một ngân hàng làm đại lý tín dụng và đại lý nhận bảo đảm. Đại lý tín dụng có nghĩa vụ điều hành và quản lý khoản vay, làm đầu mối trung gian, trao đổi thông tin giữa các bên, nhận tiền và chuyển tiền trả nợ vay. Tuy nhiên, bên cho vay đa số (thông thường chiếm 2/3 tổng số tiền cho vay) mới là người có thẩm quyền đưa ra các quyết định quan trọng trong quá trình cấp tín dụng.

Đại diện nhận bảo đảm có nghĩa vụ đại diện các bên cho vay trong việc nhận tài sản bảo đảm và xử lý tài sản bảo đảm khi có sự kiện vi phạm. Việc sử dụng các đại lý và đại diện như trên giúp việc thông tin, chuyển tiền trả nợ và tiền thu được từ xử lý tài sản bảo đảm được minh bạch và công bằng.

Lưu ý, đối với các khoản vay hợp vốn theo quy chế cấp tín dụng hợp vốn (hiện đang quy định tại Thông tư số 42/2011/TT-NHNN ngày 15 tháng 12 năm 2011 của Ngân hàng Nhà nước Việt Nam quy định về cấp tín dụng hợp vốn của tổ chức tín dụng đối với khách hàng, được sửa đổi bởi Thông tư số 24/2016/TT-NHNN ngày 30 tháng 6 năm 2016 (sau đây gọi tắt là Thông tư số 42/2011/TT-NHNN) các đại lý thanh toán (thực chất là đại lý tín dụng) và đại lý nhận bảo đảm phải là tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam.